當科學家遇見財富管理——鍾寶堂博士的整合思維

從30件專利到守護家族財富,一位化工博士的跨界實踐

開場:一個200萬的稅單,開啟了一段新旅程

十年前的某一天,化工博士鍾寶堂收到會計師的通知:「你今年要繳200多萬的稅。」

對於一個在輪胎材料領域擁有30多件專利、事業有成的企業家來說,繳稅本身不是問題。但科學家的本能讓他開始思考:「這樣繳稅是最合理的方式嗎?」

他開始自己研究稅法、研究兩稅合一制度,最後成功調整了報稅方式,大幅降低了稅負。

這次經驗,讓他發現了一個新世界——原來財務規劃可以這麼有邏輯、這麼有系統,就像做專利研發一樣。

於是,這位化工博士開始了他的第二段職業生涯:考遍所有金融證照,取得CFP®國際認證,最終創立「富承家族辦公室」,用科學家的嚴謹思維,為客戶解決財富傳承的複雜難題。

「其實寫專利跟做財富規劃的邏輯是一樣的,都是在限制條件下,找出最佳解決方案。」

這是一個關於跨界、關於專業、關於如何用系統性思維守護家族財富的故事。

第一部:跨界者的背景——30年化工專業的底蘊

輪胎裡的科學

鍾寶堂(Rick)的本業是化工材料,而且是一個非常專精的領域——輪胎原材料。

「我的博士是化工材料博士,過去30年大概都在這個領域,主要做的是輪胎裡面的原材料。」

這不是一個小眾市場。全球輪胎產業規模龐大,而輪胎的性能——抓地力、耐磨度、燃油效率——很大程度取決於材料配方。

「以我為第一發明人的專利,全世界大概有30多件。」

30多件專利,這個數字背後代表的是:

- 深厚的研發能力

- 持續的創新精神

- 國際級的專業水準

科學家的思維模式

在化工材料領域30年,Rick培養出了一套獨特的思維模式:

系統性思考 「做研發不能只看單一變數,要考慮整個系統的交互作用。」

數據驅動 「所有的結論都要有數據支持,不能憑感覺。」

嚴謹驗證 「每個配方都要經過反覆測試驗證,確保穩定性和可重複性。」

創新解決問題 「專利就是要創新,在現有技術的限制下,找出新的解決方案。」

這些思維模式,後來成為他做財富規劃的核心能力。

第二部:轉折點——從200萬稅單到金融證照之路

甜蜜的煩惱

「大概十年前的某一年,不小心賺太多錢。」

會計師告訴他要繳200多萬的稅,那時候還是兩稅合一的時代。

「我就自己去研究兩稅合一,因為有時候專業人士站在他的立場,覺得這樣報比較簡單,但不見得是最優解。」

這就是科學家的本能——不輕易接受現成答案,要自己驗證。

「我們重新調整了報稅方式,把稅降下來。」

開啟學習之路

這次經驗,激發了Rick對財務規劃的興趣。

「我就開始考金融證照,你想得到的我大概都考了,一直到CFP。」

他不是開玩笑:

- 投信投顧

- 證券商高級業務員

- 信託業務人員

- 退休理財規劃顧問

- CFP®國際認證理財規劃顧問

CFP®的專業高度

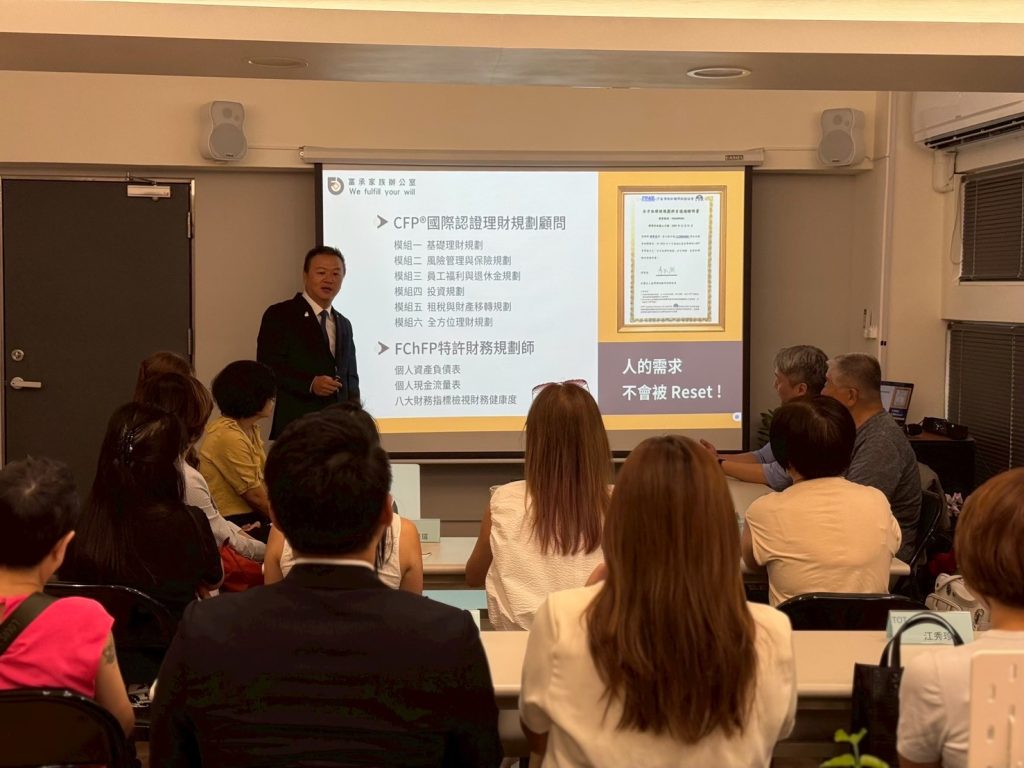

CFP®(Certified Financial Planner)是什麼?

「這是一個美國的證照,裡面大概有六個模組,可能在銀行的財富管理部門的主管,通常會有這張證照。」

CFP®的六大模組涵蓋:

- 基礎理財規劃

- 風險管理與保險規劃

- 員工福利與退休金規劃

- 投資規劃

- 租稅與財產移轉規劃

- 全方位理財規劃

「這不是單一領域的證照,而是整合性的,要能夠整合所有面向,為客戶提供全方位的規劃。」

持續進修的要求

「CFP有個規定,每兩年要換證一次,必須完成專業訓練,證照才能繼續有效。」

「我已經換了兩次證。」這代表他在這個領域已經深耕至少4年以上,並持續保持專業更新。

第三部:跨界的邏輯——專利研發與財富規劃的共通性

很多人會好奇:從化工跨到金融,不會太大跳躍嗎?

Rick的答案是:「其實跟我們寫專利是很像的。」

專利研發的邏輯架構

「我們在做新產品研發的時候,會有一些要對抗的廠商——美國怎麼做、德國怎麼做、日本怎麼做。」

「這些都是限制條件,在這些前提下,我要怎麼做出一個有效能、同時可以被專利保護的產品?」

專利研發的邏輯:

scss複製

現有技術(限制條件)

↓

創新思考

↓

新解決方案(目標)

↓

驗證測試

↓

專利申請

財富規劃的邏輯架構

「把這個邏輯套到財富規劃上,其實是一樣的。」

「這個家族的成員是怎麼樣、資產是怎麼樣、想要完成什麼願望,限制條件就是稅法怎麼規定、國內國外法規怎麼不同。」

財富規劃的邏輯:

scss複製

家族狀況+法規限制(限制條件)

↓

整合思考

↓

傳承方案(目標)

↓

稅務試算

↓

執行落實

重組家庭的複雜性

「尤其現在重組家庭很多,所以在不同的婚姻關係裡——有結婚有生小孩、有結婚沒生小孩、甚至單身——政府對財產傳承的規定都不一樣。」

「或者你有一個不動產要給小孩,到底要用買賣、贈與還是繼承?不同的專家會給不同的意見。」

「他站在他專業的領域給你意見,但專家不會幫你整理家族全部的財產,所以很多時候如果只看單點意見,整合起來會矛盾,甚至可能做錯。」

這就是整合性規劃的重要性。

第四部:創業決定——為什麼要成立「富承家族辦公室」?

Rick在2021年(民國110年)成立了富承家族辦公室。

從個人到法人的必要性

「CFP其實是獨立財務顧問,個人就可以執業,只要證照在有效期間內,協會那邊的規範都符合,就可以執業。」

那為什麼還要成立公司?

「一開始我大部分的客戶是我本來在化工材料行業的廠商或客戶,學長學弟大家都會遇到收入問題、進出口問題,我去分享我怎麼做。」

但隨著業務發展,問題出現了。

客戶對「規模」的需求

「隨著管理的資產金額越來越高、複雜度越來越大,客戶還是會覺得:你是一個個人。」

他舉了個很生動的例子::

「我們的行業是這樣——今天要跟台塑做生意,台塑會先調查你公司過往跟誰做過什麼生意,你要提供報告。」

「譬如說你公司資本可能只有50萬或100萬,但我要給你管5億,在我們行業,我是不敢給你訂單的,因為我不覺得你有能力做這件事。」

「雖然我們有很多案例證明小公司也能做大生意,但客戶的心理就是這樣。」

法人組織的優勢

「所以那時候就想,不然用法人的方式來做。」

法人組織帶來幾個優勢:

信任度 「客戶會覺得這是一個有組織、有制度的公司。」

團隊力量 「一個人的專業有限,但團隊可以整合不同專業。」

永續經營 「個人執業有生命週期,但法人可以永續經營。」

資源整合 「可以整合更多資源和合作夥伴。」

第五部:商業聯盟模式——富承的核心競爭力

富承家族辦公室的運作模式,跟傳統財務顧問公司很不一樣。

CFP考完後的三種走向

Rick觀察到,CFP考完後通常有三種走向:

第一種:回原單位 「他本來那個錢是公司出的,考完後就在原單位升官加薪,並沒有去做跨行業的事。」

第二種:單點合作 「他會去找合作對象——律師、會計師、地政士、保險,」

但這種模式有問題:

「今天有個公司有稅務問題,我找會計師去幫忙——就跟我沒關了。」

「客戶有房子要買賣,我找房仲去——也跟我沒關了。」

「這種模式下,我只是一個介紹人,無法真正整合服務。」

第三種:富承的商業聯盟模式

「我們組的是一個平台,這個平台就是商業聯盟。」

商業聯盟的運作方式

嚴格的夥伴篩選

「大家進來的人我們都會qualify(資格審查)。」

「律師有很多種——打車禍的、離婚的、民事的、刑事的,但跟家族傳承有關的家事律師,在市面上相對比較少。」

「我們要找的是真正專精於家族傳承領域的專業人士。」

整合式服務

「客戶來找我們,我們不會把他丟給律師就不管了,而是整個團隊一起服務。」

「我們會整合所有專業意見,給客戶一個完整的方案,」

以客戶為中心

「我們的角色是客戶的『專屬財務醫師』,就像家庭醫師一樣,我們了解客戶的全貌,然後整合各科專家的意見。」

第六部:血淋淋的教訓——一個遺囑引發的悲劇

Rick分享了一個真實案例,這個案例你在Google上都可以查到。

桃園資源回收阿嬤的故事

家庭背景

- 桃園有個阿嬤,家裡做資源回收

- 有一個兒子、三個女兒

- 在桃園有一棟透天厝,兒子在做資源回收

衝突的起因

- 其中一個女兒欠錢,常跟阿嬤要錢

- 某次發生家暴,阿嬤住院

第一次立遺囑

- 阿嬤第一次出院後,請兒子找律師來寫遺囑

- 想把房子給兒子的兩個小孩(孫子),怕房子被敗掉

- 找了三個律師做代筆遺囑

悲劇的發生

- 女兒知道後,第二次家暴

- 阿嬤這次沒有出院,過世了

遺囑無效的震撼

- 兒子拿遺囑去登記,結果:遺囑無效

為什麼三個律師寫的遺囑會無效?

「這三個律師都是考過律師高考的律師,但遺囑還是無效。」

原因令人震驚:「他們只有蓋章,沒有簽名。」

遺囑的法定要件

- 要親筆寫(或符合代筆遺囑的法定程序)

- 要簽名

- 要押日期

「這三個律師只蓋章沒簽名,所以遺囑無效。」

這個案例的深層啟示

專業也會出錯 「即使是律師,如果不是專精於遺囑領域,也可能犯錯。」

細節決定一切 「遺囑的每個細節都要符合法定要件,差一點都不行。」

整合規劃的重要性 「如果阿嬤早點做好完整的財富規劃,建立好家族系統圖,明確財產分配,可能就不會發生這樣的悲劇。」

富承存在的意義 「這就是我們存在的價值,確保客戶的願望能夠合法合規地實現與傳承。」

第七部:富承的服務流程——四大步驟的系統化方法

富承家族辦公室提供一套完整的傳承規劃流程。

步驟一:建立家族系統圖

「第一步是建立家族系統圖,確認繼承人關係與財產分配對象、方式與比例。」

這包括:

- 釐清所有家族成員關係

- 了解家族結構(包括重組家庭、非婚生子女等)

- 確認繼承人身份

- 初步討論財產分配意願

「現在重組家庭很多,有結婚有生小孩的、有結婚沒生小孩的、單身的——每種情況法律規定都不同。」

步驟二:全面盤點財產

「第二步是全面盤點財產,詳細清點所有資產,進行全面性的結構分析。」

盤點內容包括:

- 金融資產:存款、股票、基金、債券

- 不動產:房地產、土地

- 保險:壽險、儲蓄險、投資型保單

- 智慧財產權:專利、商標、著作權(這點Rick特別有經驗)

- 公司股權:持有的公司股份

- 其他資產:藝術品、珠寶、收藏品等

「很多人以為自己的財產很清楚,但實際盤點下來常常會有遺漏。」

步驟三:遺產稅試算與稅務規劃

「第三步是遺產稅試算,預估潛在稅賦風險,提供稅務規劃與資產配置方案。」

稅務規劃的重點:

- 合法節稅:運用法律允許的方式降低稅負

- 流動性規劃:確保有足夠現金繳稅

- 時機規劃:選擇適當時機進行財產移轉

- 工具選擇:買賣、贈與、繼承的選擇

「很多人過世後,繼承人才發現要繳很高的遺產稅,但沒有現金,只好賣房子,這就是沒有事前規劃的結果。」

步驟四:起草與執行遺囑

「第四步是起草遺囑,協助擬定具法律效力的遺囑文件,並提供後續配套服務。」

遺囑服務包括:

- 符合法定要件的遺囑起草

- 見證人安排

- 執行方式規劃

- 後續追蹤服務

「遺囑不是寫了就好,要確保它能被執行,這需要專業的規劃。」

第八部:核心理念——「傳成」而非只是「傳承」

富承的slogan是:「We Fulfill Your Will」——確保您的願望,合法合規地實現與傳承。

什麼是「傳成」?

「我們深信財富的傳承不只是數字,更重要的是『傳成』愛與價值。」

傳承 vs 傳成

- 傳承:把財產傳下去

- 傳成:把願望實現、把價值延續

「很多人立遺囑只想到財產怎麼分,但沒有想到:我為什麼要這樣分?我想傳達什麼價值給下一代?」

專屬財務醫師的角色定位

「我們的角色是客戶家庭的『專屬財務醫師』。」

就像家庭醫師:

- 全面了解:了解客戶的全部財務狀況

- 預防保健:事前規劃,避免問題發生

- 整合治療:整合各專科意見,提供最佳方案

- 長期照護:不是一次性服務,,而是長期陪伴

「我們不是賣產品的,我們是提供解決方案的。」

第九部:實務案例——不動產傳承的三種方式比較

Rick分享了一個常見問題:父母想把房子給小孩,有哪些方式?

三種方式的比較

方式一:買賣

- 優點:取得成本較高,未來賣出時資本利得稅較低

- 缺點:需要支付土地增值稅、契稅

- 適合:未來可能再出售的情況

方式二:贈與

- 優點:可以在生前完成,明確表達意願

- 缺點:需要繳贈與稅,且取得成本低,未來賣出時稅負重

- 適合:想在生前完成傳承的情況

方式三:繼承

- 優點:免土地增值稅

- 缺點:要等到過世後才能執行,可能產生糾紛

- 適合:不急於傳承的情況

不同專家的不同意見

「地政士可能會建議買賣,因為他站在登記的角度。」

「會計師可能會建議贈與,因為他站在稅務的角度。」

「律師可能會建議繼承,因為他站在法律的角度。」

「但問題是,這些意見可能會矛盾。」

富承的整合方案

「我們會整合所有面向。」

- 客戶的財務狀況

- 家族成員關係

- 未來的規劃

- 稅務影響

- 法律風險

- 家族和諧

「然後給出一個最適合客戶的方案,不是最省稅的方案,而是最符合客戶整體需求的方案。」

結語:科學家的嚴謹,守護家族的財富與價值

從化工材料博士到財富傳承專家,從30多件專利發明到守護無數家族的財富——鍾寶堂博士用他獨特的跨界背景,為財富管理產業帶來了新的專業高度。

他用研發專利的系統性思維,解決財富傳承的複雜問題;

他用科學家的嚴謹態度,確保每個方案都合法合規;

他用商業聯盟的創新模式,整合各領域專業,為客戶提供全方位服務。

「財富傳承不只是數字的傳遞,更是愛與價值的延續,我們的使命就是確保客戶的願望能夠實現,讓家族的財富與價值世代傳承。」

在一個遺囑可能因為少一個簽名而無效、一個錯誤的稅務規劃可能讓繼承人負擔沉重的時代,富承家族辦公室提供的不只是服務,更是一份專業、一份安心、一份保障。

「We Fulfill Your Will」——這不只是一句口號,更是富承對每位客戶的承諾。

當科學家的嚴謹遇見財富管理的複雜,當專利研發的邏輯應用於家族傳承,富承家族辦公室正在用專業與創新,重新定義財富管理的標準。